Notes :

- Le rédacteur du don doit être un notaire

- La rénonciation à titre gratuit est aussi qualifiée comme un don

- Si l’origine de propriété du bien immobilier provient aussi d’un don depuis moins de 5 années alors il faut appliquer un taux de 2.5% sur la valeur du don entre ascendants et descendants ou entre conjoints

- Si la valeur du don dépasse 500.000 dinars alors il faut appliquer un droit d'enregistrement complémentaire

- Les droits d'enregistrement du don varient selon le degré du lien de parenté entre le donateur et le donataire

- Sont enregistrés au droit fixe les dons entre conjoints ou ascendants et descendants (130 dinars en 2023)

- Sont enregistrés au droit proportionnel de 5%+1% les dons entre frères et soeurs

- Sont enregistrés au droit proportionnel de 25%+1% les dons avec les cousins ou les oncles

- Sont enregistrés au droit proportionnel de 35%+1% les autres dons effectués entre des parties non évoqués ci-dessus

(2) Ajouter la valeur totale du don

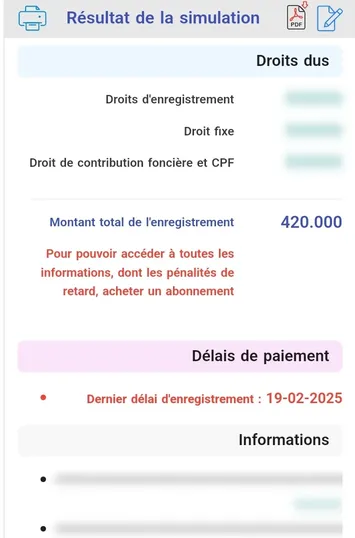

(3) Nous obtenons ce résultat :

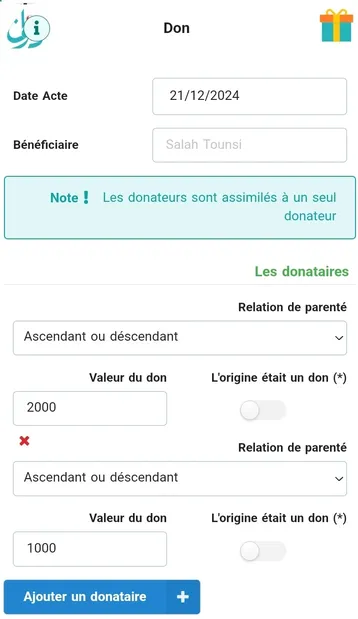

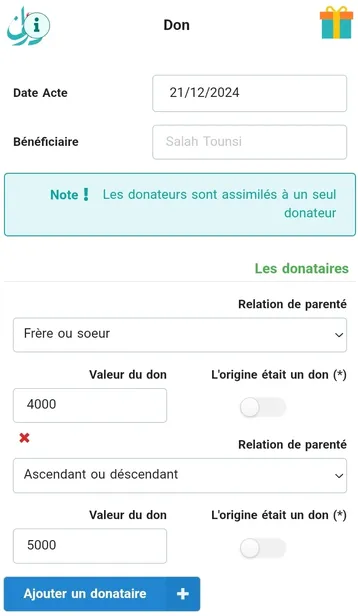

Supposons ici que l’homme et sa tante ont simultanément donné un bien immobilier au profit de la même personne qui est la mère de l’un et la sœur de l’autre. Ici nous avons un don entre descendant et ascendant et un don entre sœurs. Mr S. offre le premier étage d’un bien immobilier à sa mère Z. de 5000 dinars de valeur et Mme T. offre le deuxième étage de ce bien à la même personne (sa sœur) Z. de 4000 dinars de valeur

Dans la pratique et lorsqu'on calcule les droits d'enregistrement de ce don, il y a deux cas de figures :

- Cas n° 1 : les donateurs sont considérés comme étant une seule personne et le taux appliqué est le taux le plus élevé à savoir le taux dédié aux dons entre frères et sœurs (5%+1%)

- Cas n° 2 : On applique le taux de (5%+1%) pour la valeur du don entre frères et sœurs et le droit fixe pour le don entre la mère et son fils.

1- Cas 1 :

(1) Accéder au simulateur de dons sur ce lien et nous considérons que la tante est le seul donateur au profit de sa soeur

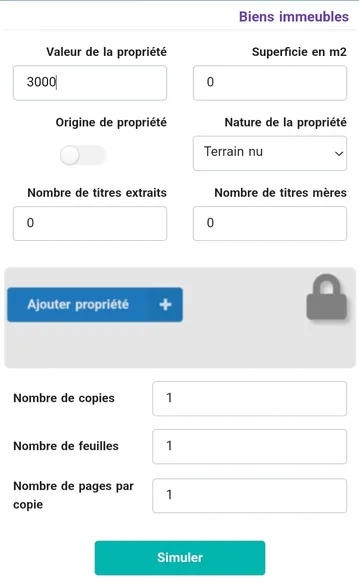

(2) Ajouter la valeur totale du don

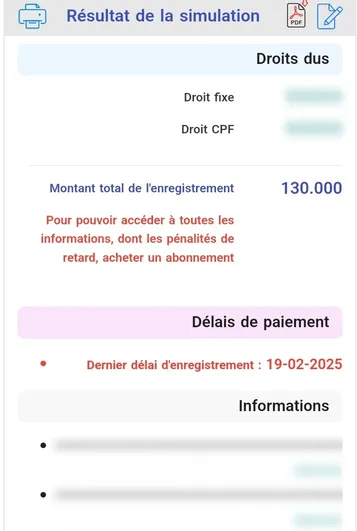

(3) Nous obtenons ce résultat :

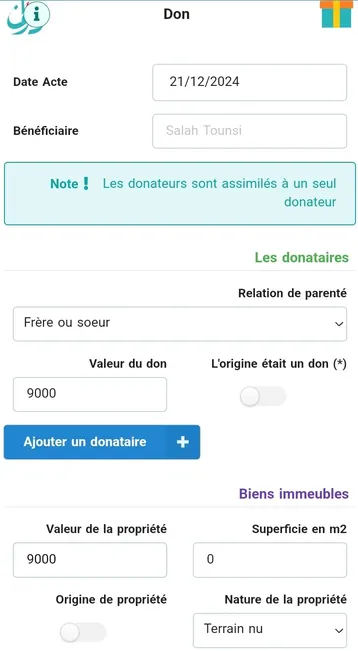

2- Cas 2 :

(1) Accéder au simulateur de dons sur ce lien et mettons les donateurs à la place du donataire et le donataire à la place des donateurs

(2) nous ajoutons les différents degrés de parenté dans les cases de donataires

(3) Nous obtenons ce résultat :

Si vous voulez laisser des observations merci de nous informer en cliquant ici